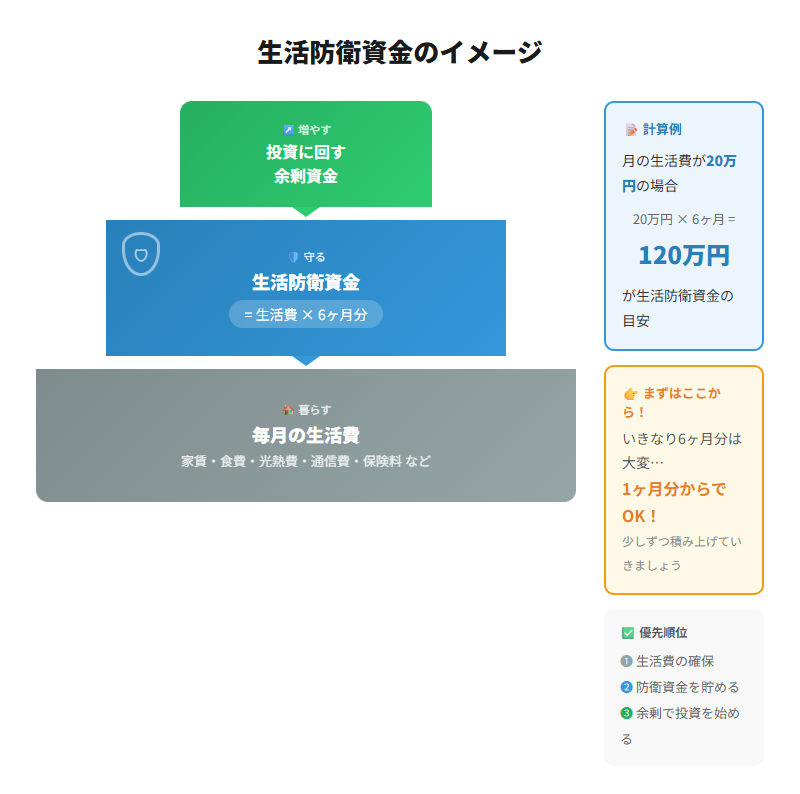

- 生活防衛資金=もしものために取っておくお金

- 目安は生活費の3〜6か月分

- 投資は生活防衛資金を確保してから始めよう

生活防衛資金とは

「生活防衛資金」って聞くとちょっと堅苦しいけど、ざっくり言うと「もしものときのために取っておくお金」のことです。

仕事を失ったり、病気やケガで働けなくなったりしても、すぐ生活に困らないようにするための”安心クッション”みたいな存在。

だいたい生活費の3〜6か月分を貯めておくのが目安らしいです。

半年くらいあれば、転職活動や療養期間のあいだもなんとかなるだろうなって。

なぜ生活防衛資金をつくるのか

正直、生活ギリギリの状態で投資とかすると、メンタルにも身体にもよくないんですよね。

生活を切り詰めてまで投資して、体調崩して医療費がかさんだら意味ないし。

「身体は資本」って言葉、ほんとその通りで。

安心して暮らせる余裕があってこそ、投資も楽しめるんだと思います。

まずは生活防衛資金を確保して、そこからスタート。

ヌレさんの場合

20万円(月の生活費)× 6か月 + α = 約150万円

もし急に職を失っても、失業保険もあるし、これくらいあればしばらくは困らないなって感じ。

もちろんこれはあくまでヌレさんの場合。

学生さんとか、実家暮らしの人はもっと少なくても全然OKだと思う。

生活スタイルや支出って人それぞれだから、まずはざっくり決めて、あとで調整していけば十分。

どんなときに使うお金?

生活防衛資金は、あくまで「生活を守るためのお金」。

たとえばこんなときに使います👇

- 急に仕事を辞めることになった

- 体調を崩して働けなくなった

- 家電や車が壊れて出費が重なった

つまり、「生きていくうえで避けられないトラブル」に使う用。

私は普段の口座に入れているので、150万円を超えた分だけ投資って感じで緩くしてます。

どうやって貯める?

-

STEP1まずは1か月分を目標に

1か月分でも貯まると、けっこう安心感が違います。 -

STEP2毎月ちょっとずつ増やす

焦らず、自分のペースでOK。 -

STEP3気づいたら半年分に!

目標額を設定するとモチベーションにもなります。

まとめ

生活防衛資金があると、気持ちに余裕ができます。

「もし仕事を失ったらどうしよう…」みたいな不安が減って、投資も冷静に判断できるようになる。

攻めるより先に、まず守る。

それがヌレさんの資産形成の基本です。

証券口座は先に作るのはあり

「お金が貯まった!よし、やるぞ!!」と思っても、

いざ投資を始めようとすると、意外と時間がかかるのが証券口座の開設。

「とりあえず先に作っておく」というのは全然アリです。

実際に開いてみると、どんな感じの画面なのかも見れるし、

ちょっと試しに1株だけ買ってみる…なんてこともできます。

ヌレ的におすすめなのは、『楽天証券』か『SBI証券』。(ヌレさんは両方開いてるけど、楽天証券メイン)

このあたりの違いについてはまた別の記事でまとめようと思いますが、

ひとまず今回は楽天証券のリンクを置いておきます👇ステマじゃないよダイマだよ

コメント